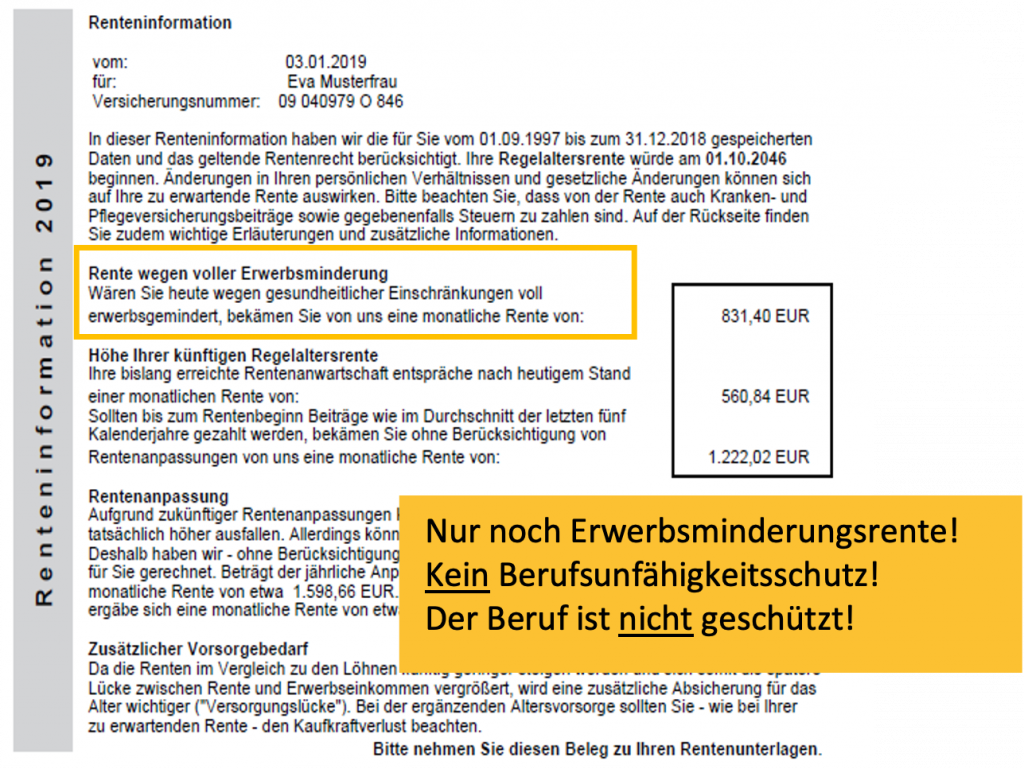

Problem: Seit 2001 fällt die gesetzliche Berufsunfähigkeitsrente weg.

Gesetzliche BU-Absicherung

Streichung der gesetzlichen BU-Rente seit 2001, seither nur noch eine Rente bei Erwerbsminderung.

Die Versicherungswirtschaft und der Verbraucherschutz sind sich einig: Erwerbstätige sollten eine Berufsunfähigkeitsabsicherung haben. Die Versicherungsleistung als monatliche Rente gleicht wegfallendes Einkommen aus, das die finanzielle Basis eines Haushalts bildet.

Probleme bei privater Absicherung

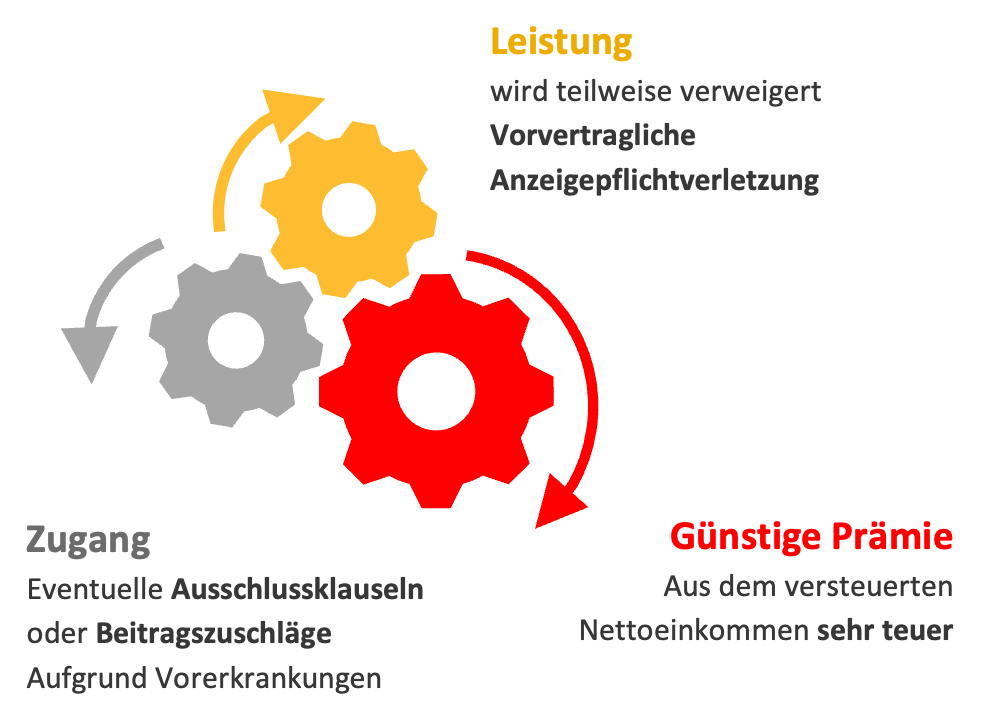

Der Abschluss einer privaten Berufsunfähigkeitsversicherung ist mit hohen Hürden verbunden!

Sichern Sie Existenzrisiken Ihrer Mitarbeitenden ab

Benefit über den Betrieb im Rahmen einer Direktversicherung

Mit der betrieblichen Berufsunfähigkeitsversicherung zeigt ein Unternehmen Verantwortung für seine Mitarbeitenden und bietet eine existenzsichernde Absicherung für alle Mitarbeitenden an. Durch die kollektive Absicherung verzichtet der Versicherer auf die sonst üblichen Gesundheitsfragen. Das latente Risiko einer Verletzung der „vorvertraglichen Anzeigepflicht“ (falsche oder fehlende Angaben bei den Gesundheitsfragen) kann somit gar nicht erst entstehen. Folglich sind die medizinische Vergangenheit sowie die Freizeitrisiken aller Mitarbeitenden versichert.

Beitrag

Vergünstigte Konditionen durch kollektive Beitragsklauseln und Beitragszahlung aus dem Brutto-Einkommen.

Gesundheitsprüfung

Es findet keine Gesundheitsprüfung statt.

Leistungsfall

Im Leistungsfall keine Probleme wegen falscher Gesundheitsangaben im Antrag.

Gerne erarbeiten wir mit Ihnen ein individuelles Konzept und führen anschließend eine Ausschreibung durch.

Damit erhalten Sie beste Preiskonditionen und ein leistungsfähiges Bedingungswerk für Ihre Mitarbeitenden.